Refacturation

Rôle(s) Clé

Objectifs

Bénéfices

La ré-allocation des dépenses nécessite de choisir la méthode de refacturation la plus adaptée à l’organisation, en trouvant le bon compromis entre simplicité, équité, prévisibilité et contrôlabilité.

Par exemple lorsqu’on a de la mutualisation de services entre BUs, on pourra préférer refacturer chaque BU:

- proportionnellement à son utilisation,

- sur valeur fixe,

- ne pas les refacturer du tout mais garder cette dépense pour une budget transverse à part

On pourra aussi préférer :

- se baser sur un coût unitaire fixe à l’année

- ou se baser sur un coût variable de façon mensuelle en fonction des nouveaux calculs

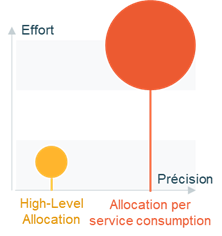

Il y a donc de nombreuses questions à se poser, y compris au niveau de la précision à donner cette refacturation.

Entre une allocation haut-niveau et une allocation fine à la consommation de service, il y a une grande différence de niveau de précision mais aussi de coûts. Dans une premier temps la précision ne sera peut-être pas une priorité.

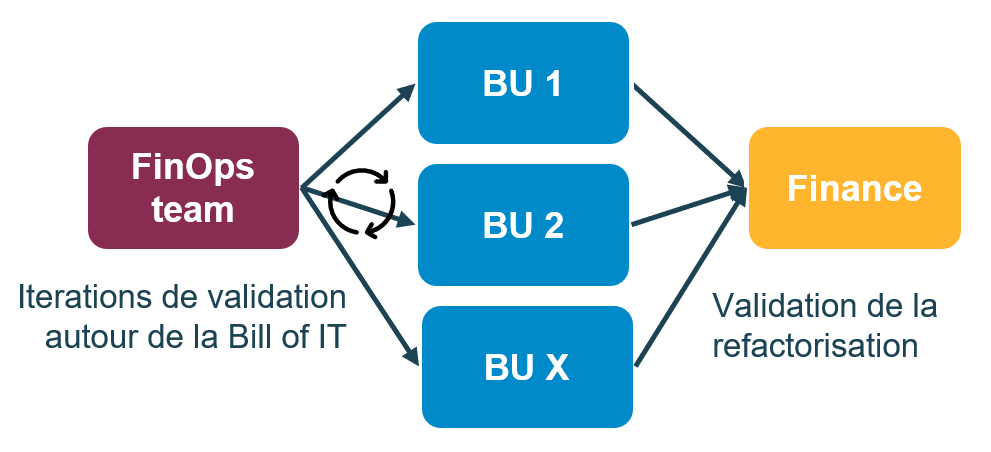

Enfin on doit aussi se poser la question du process : Laisse-t-on au Lead FinOps la liberté de communiquer la "Bill of IT" pour refacturation immédiate à la finance ? Ou préfère-t-on passer par des cycles d’itérations de validation avec les BUs d’abord ? Au début il y aura des erreurs et du fine-tuning à faire, c’est donc peut-être préférable.

La sélection de la bonne méthode d’allocation des coûts peut engendrer des désaccords entre responsables de Business Units. Le défi consiste donc à trouver le bon équilibre entre désir de solution parfaite, besoins métiers et capacités de l’équipe FinOps. Le choix d’un modèle d’allocation consiste essentiellement à choisir les faiblesses que l’organisation est disposée à accepter et à faire en sorte que les responsables métiers comprennent les compromis.